Bài viết phân tích Trusted PalmPay dưới góc nhìn sản phẩm và kiến trúc kỹ thuật — từ cách Mobile-ID tổ hợp các năng lực định danh, sinh trắc học, ví điện tử và kết nối ngân hàng thành một nền tảng triển khai được, đến chiến lược mở rộng phù hợp với thực tế thị trường Việt Nam.

Tổng quan: từ tính năng thanh toán đến năng lực nền tảng

Trusted PalmPay là hạ tầng nơi danh tính, sinh trắc học, ví điện tử, thanh toán tại điểm bán và kết nối ngân hàng được liên kết thành một hành trình liền mạch, có thể triển khai thực tế thay vì chỉ dừng ở trình diễn công nghệ.

Trusted PalmPay giải bài toán gì?

- Giảm ma sát tại điểm thanh toán cho các trường hợp sử dụng lặp lại với tần suất cao.

- Tạo ra lớp đổi mới “nhìn thấy ngay” cho ngân hàng tại điểm bán.

- Cho phép triển khai chương trình khách hàng thân thiết, nạp tiền ví, phân tích dữ liệu điểm bán và bán chéo theo cách đồng nhất.

- Giảm phụ thuộc vào điện thoại, mã QR hoặc OTP tại quầy.

Mobile-ID mang gì vào bài toán này?

- CheckID — đăng ký, xác minh danh tính, eKYC và quản lý vòng đời định danh.

- Hệ thống sinh trắc học phía máy chủ — hỗ trợ Palm Print/Palm Vein qua Neurotechnology.

- Trusted Pay — điều phối thanh toán, kết nối điểm bán, thông báo và dữ liệu quyết toán.

- PKI / chữ ký số — sự đồng ý, ký ủy quyền và kiểm soát tin cậy ở cấp độ ngân hàng.

Hệ sinh thái Mobile-ID trong bài toán Trusted PalmPay

Lợi thế của Trusted PalmPay nằm ở chỗ Mobile-ID đã có sẵn nhiều thành phần nền tảng có thể ghép thành một kiến trúc hoàn chỉnh, giúp rút ngắn thời gian đưa sản phẩm ra thị trường và tăng độ tin cậy khi làm việc với đội ngũ kỹ thuật của ngân hàng.

| Thành phần Mobile-ID | Vai trò trong Trusted PalmPay | Giá trị mang lại |

|---|---|---|

| CheckID | Đăng ký, eKYC, hồ sơ khách hàng, luồng đăng ký sinh trắc, xác minh danh tính. | Tạo lớp định danh và lớp tin cậy ngay từ đầu vòng đời khách hàng. |

| Hệ thống sinh trắc học phía máy chủ | Trích xuất mẫu, so khớp, chấm điểm, tín hiệu chính sách cho Palm Print/Palm Vein. | Cho phép triển khai sinh trắc học thực chất, không chỉ dừng ở thiết bị thu nhận. |

| Trusted Pay | Yêu cầu thanh toán, kết nối điểm bán, trạng thái giao dịch, hoàn tiền, bảng điều khiển, dữ liệu quyết toán. | Kết nối trực tiếp bài toán sinh trắc học với chấp nhận thanh toán và vận hành điểm bán. |

| PKI / Chữ ký số | Sự đồng ý, ký ủy quyền, tin cậy API, chứng chỉ thiết bị, chống chối bỏ. | Nâng độ tin cậy và đáp ứng yêu cầu vận hành ở cấp độ ngân hàng. |

| Tích hợp Ngân hàng mở | Nạp tiền, liên kết tài khoản, gọi lại, đối soát, kết nối liên quan đến quyết toán. | Biến giải pháp từ ví nội bộ thành năng lực gắn liền với hệ thống ngân hàng. |

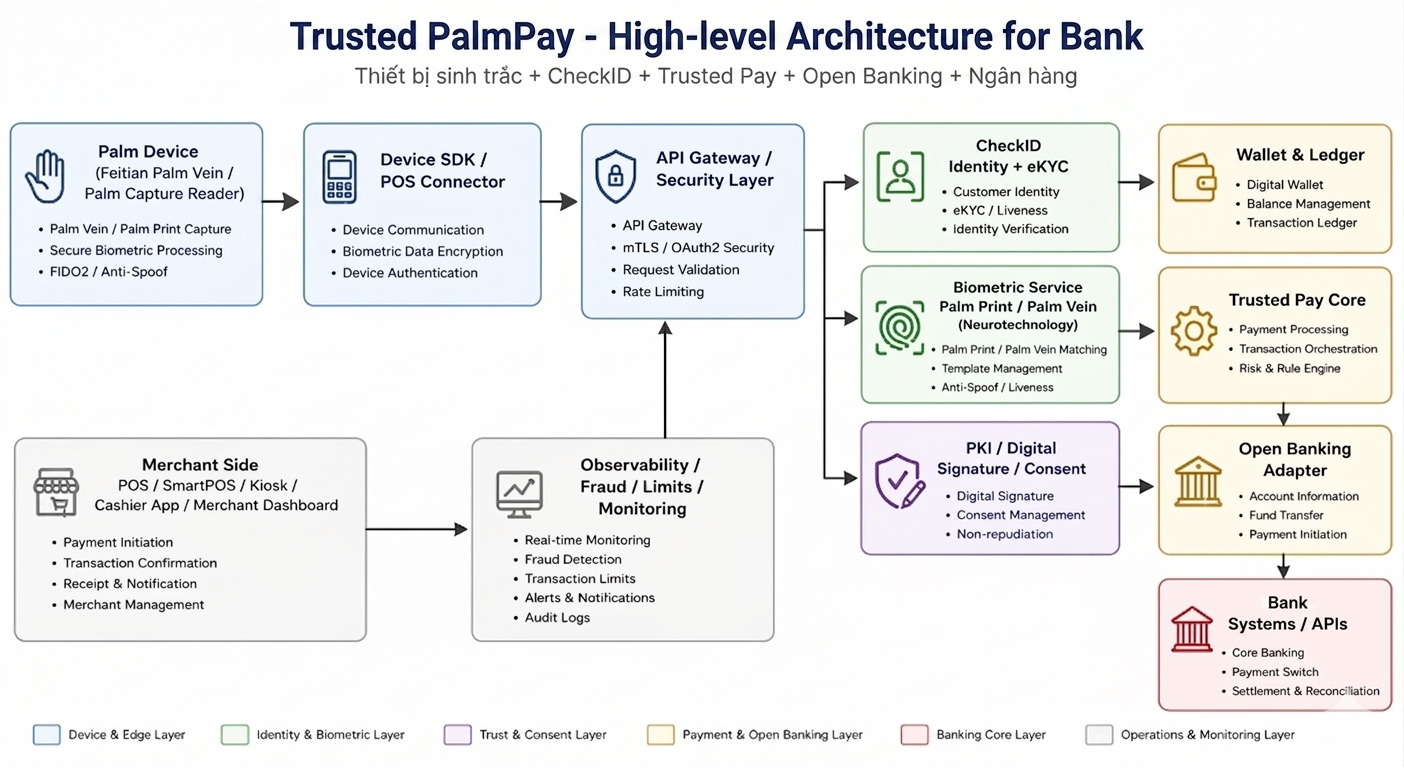

Kiến trúc tổng thể: vì sao giải pháp này có thể triển khai được

Kiến trúc Trusted PalmPay được tổ chức theo nguyên tắc tách lớp rõ ràng. Thiết bị chịu trách nhiệm thu nhận, hệ thống phía máy chủ chịu trách nhiệm tin cậy và quyết định giao dịch, còn ngân hàng tham gia vào kênh cấp vốn và quyết toán.

Thiết bị và lớp biên

Thiết bị thu nhận lòng bàn tay đóng vai trò đầu vào không chạm. Lớp này phù hợp với ki-ốt tự phục vụ, SmartPOS, POS tại quầy và các môi trường có kiểm soát. Dữ liệu thu nhận được gửi qua SDK thiết bị hoặc bộ kết nối POS để thực hiện kiểm tra chất lượng cục bộ và mã hóa trước khi truyền lên hệ thống phía máy chủ.

Cổng API và lớp bảo mật

Cổng API là lớp xương sống cho xác thực, ủy quyền, điểm kết thúc mTLS, giới hạn tần suất, tiêu đề kiểm toán và định tuyến. Thiếu lớp này, các lợi ích của sinh trắc học ở phía trên sẽ bị suy yếu bởi rủi ro truyền tải và tích hợp không được kiểm soát.

CheckID và dịch vụ sinh trắc học

CheckID xử lý danh tính khách hàng, eKYC/phát hiện sống, hồ sơ và ngữ cảnh xác minh. Dịch vụ sinh trắc học đảm nhận so khớp Palm Print/Palm Vein, quản lý mẫu và chính sách chống giả mạo/phát hiện sống ở phía máy chủ.

Ví, Trusted Pay và Ngân hàng mở

Ví & Sổ cái quản lý số dư, tạm giữ, ghi nợ, ghi có và hoàn tiền. Trusted Pay xử lý điều phối thanh toán và công cụ rủi ro/quy tắc. Bộ chuyển đổi Ngân hàng mở liên kết với các API ngân hàng để phục vụ thông tin tài khoản, chuyển tiền và khởi tạo thanh toán khi cần thiết.

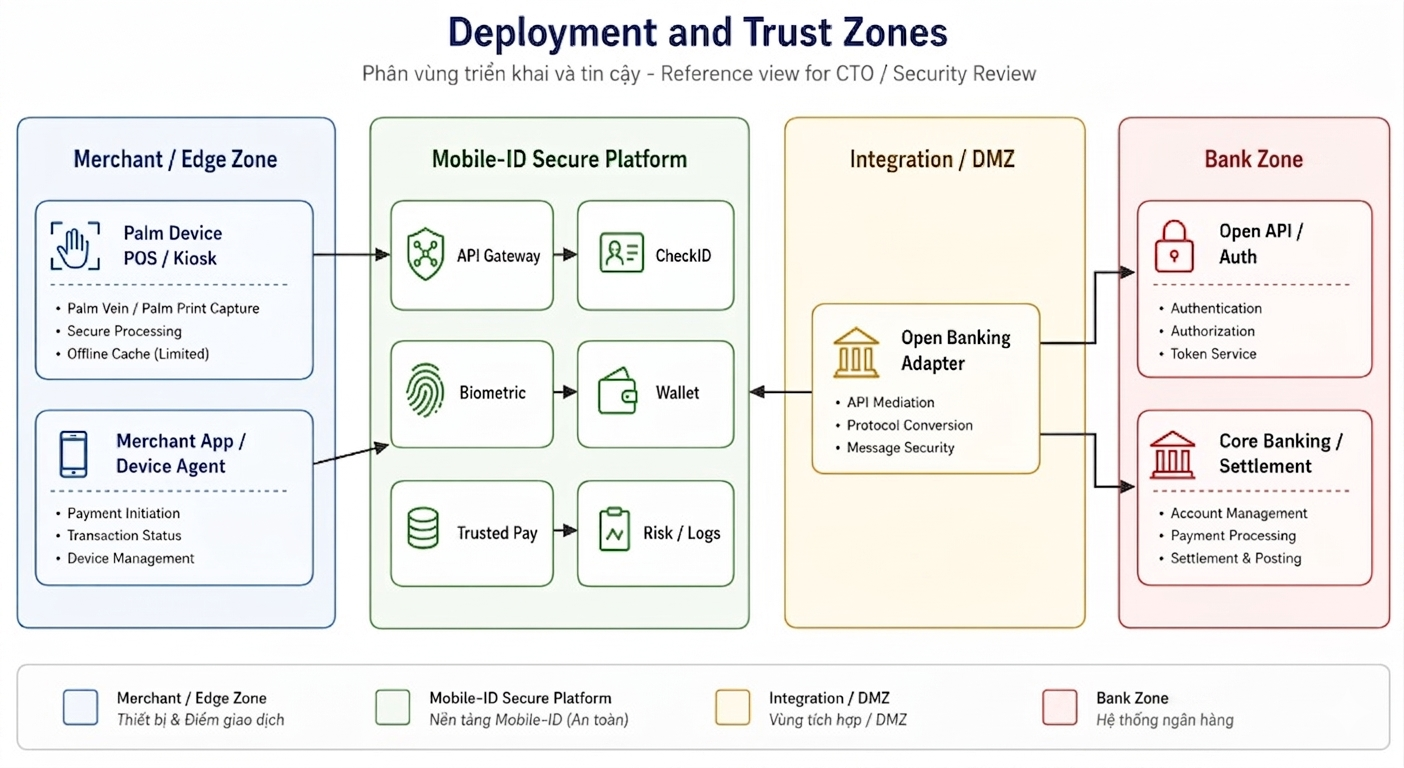

Triển khai và vùng tin cậy: làm việc với CTO và đội ngũ bảo mật ngân hàng

Một sơ đồ kiến trúc thuyết phục phải chứng minh được ranh giới tin cậy, trách nhiệm từng vùng triển khai và cách kiểm soát rủi ro giữa vùng biên điểm bán, nền tảng Mobile-ID, vùng tích hợp và vùng ngân hàng.

Vì sao vùng tin cậy quan trọng?

- Giảm phạm vi ảnh hưởng khi xảy ra sự cố tại một lớp.

- Đơn giản hóa kiểm soát truy cập và quyền truy cập dữ liệu nhạy cảm.

- Làm rõ ranh giới trách nhiệm giữa điểm bán, Mobile-ID và ngân hàng.

- Dễ kiểm toán hơn trong các buổi đánh giá bảo mật và tuân thủ.

Nguyên tắc triển khai khuyến nghị

- Xem thiết bị là điểm cuối đáng tin cậy nhưng cần xác minh liên tục, không mặc định tin tuyệt đối.

- Tách biệt miền sinh trắc học khỏi miền sổ cái ví.

- Giữ các luồng giao dịch trọng yếu rõ ràng và có thể kiểm toán.

- Ưu tiên đường thanh toán qua ví tại POS; ngân hàng chủ yếu phục vụ nạp tiền, quyết toán và đối soát.

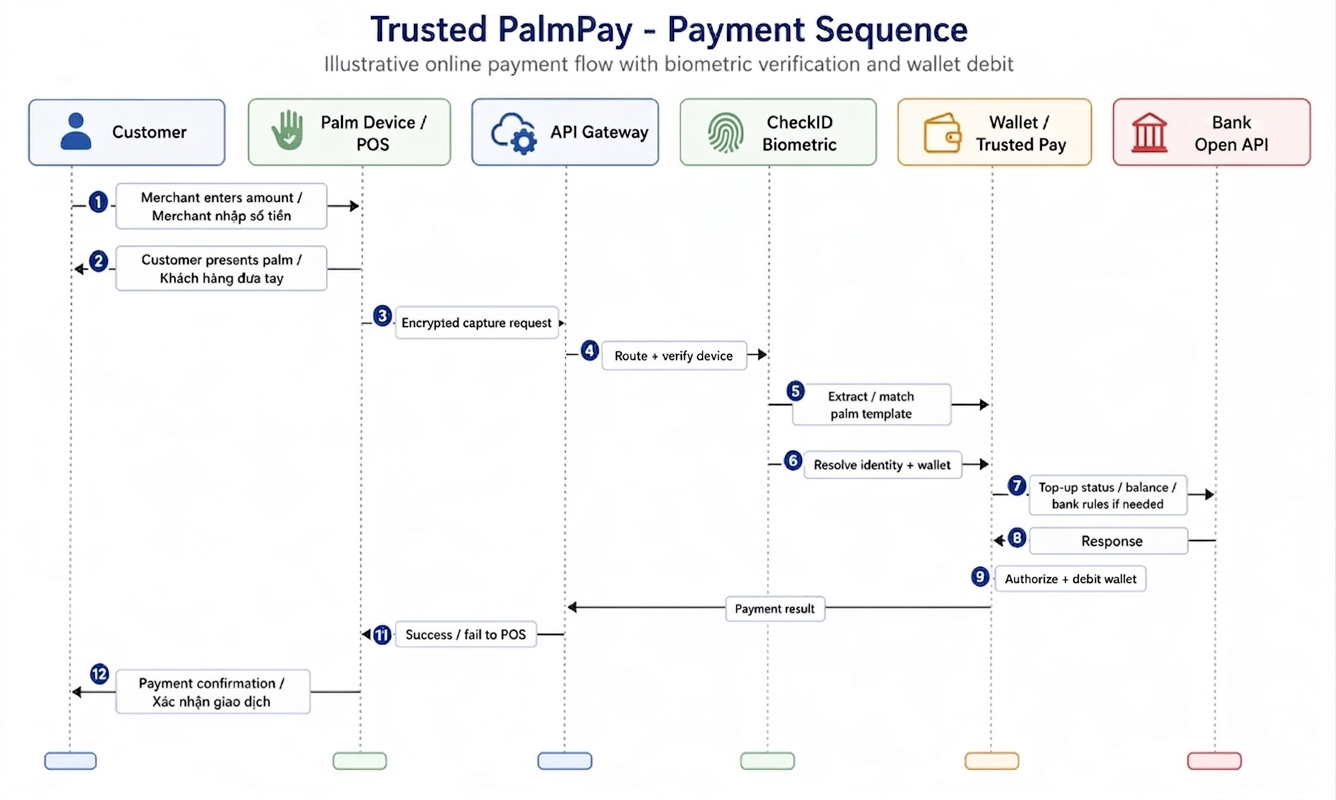

Luồng giao dịch: trải nghiệm thanh toán được tạo ra như thế nào

Trải nghiệm thanh toán bằng lòng bàn tay chỉ thuyết phục khi luồng giao dịch được thiết kế đủ ngắn, đủ rõ và có phương án dự phòng. Chuỗi xử lý tốt phải cho thấy cả hành trình của khách hàng lẫn logic quyết định ở phía máy chủ.

| Bước xử lý | Mô tả nghiệp vụ | Ý nghĩa kỹ thuật |

|---|---|---|

| Điểm bán nhập số tiền | Thu ngân nhập số tiền giao dịch trên POS. | Khởi tạo yêu cầu thanh toán phía điểm bán. |

| Khách hàng đưa lòng bàn tay | Khách hàng đưa tay vào vùng nhận diện của thiết bị. | Thiết bị thu nhận bộ dữ liệu sinh trắc để gửi lên máy chủ. |

| Yêu cầu thu nhận được mã hóa | SDK thiết bị / bộ kết nối POS gửi yêu cầu đã mã hóa. | Bảo vệ dữ liệu sinh trắc trước khi vào lớp tin cậy. |

| Định tuyến và xác minh thiết bị | Cổng API xác thực kênh gọi và định tuyến yêu cầu. | Kiểm soát tin cậy thiết bị, phiên và tiêu đề bảo mật. |

| Trích xuất và so khớp mẫu | Dịch vụ sinh trắc học thực hiện trích xuất và so khớp lòng bàn tay. | Trả về kết quả so khớp, điểm số và tín hiệu chính sách. |

| Xác định danh tính và ví | Liên kết kết quả so khớp với hồ sơ khách hàng và ví điện tử. | Bước nối danh tính khách hàng với dòng tiền giao dịch. |

| Phê duyệt và ghi nợ ví | Ví / Trusted Pay phê duyệt và ghi nhận giao dịch. | Giảm phụ thuộc vào độ trễ xử lý thời gian thực của ngân hàng tại POS. |

| Xác nhận thanh toán | Kết quả trả về điểm bán và khách hàng. | Khép vòng trải nghiệm người dùng theo thời gian thực. |

Phân tích thị trường Việt Nam và chiến lược triển khai

Việt Nam hội tụ ba điều kiện thuận lợi để tiếp cận thanh toán bằng lòng bàn tay sớm hơn nhiều thị trường khác: thói quen thanh toán số đã hình thành, hạ tầng danh tính số đang trưởng thành nhanh và ngân hàng ngày càng tìm kiếm các mô hình thanh toán tích hợp sâu trong hệ sinh thái riêng.

Từ mã QR sang thanh toán không ma sát

Mã QR đã giúp giáo dục thị trường về thanh toán số. Bước tiếp theo là giảm số thao tác tại quầy cho những trường hợp sử dụng lặp lại, nơi tốc độ và sự tiện lợi tạo ra lợi thế cạnh tranh rõ ràng.

Từ eKYC sang thanh toán dựa trên danh tính

Sau khi ngân hàng đầu tư xây dựng năng lực eKYC, bước hợp lý tiếp theo là tái sử dụng năng lực định danh đó cho giao dịch, thay vì để danh tính chỉ phục vụ giai đoạn đăng ký.

Từ trình diễn đổi mới sang mô hình kinh tế bền vững

Công nghệ chỉ bền vững khi gắn với số dư ví, phí điểm bán, chương trình khách hàng thân thiết và bán chéo. Trusted PalmPay có lợi thế vì có thể gắn nhiều lớp giá trị vào cùng một hành trình giao dịch.

Lộ trình triển khai khuyến nghị

-

Thí điểm trong môi trường kiểm soát — khuôn viên trường, căng-tin doanh nghiệp, bệnh viện hoặc khu công nghiệp. Môi trường này có người dùng lặp lại, dễ đo lường và ít rủi ro vận hành.

-

Ưu tiên ví tại POS — dùng Ngân hàng mở chủ yếu cho nạp tiền và quyết toán, không phụ thuộc vào độ trễ xử lý thời gian thực của ngân hàng tại điểm thanh toán.

-

Mở rộng điểm bán có chọn lọc — ưu tiên địa điểm có tốc độ thanh toán cao và tỷ lệ khách hàng quay lại rõ ràng.

-

Thiết lập tiêu chí thành công từ trước — người dùng hoạt động, tỷ lệ giao dịch thành công, tỷ lệ từ chối sai, tỷ lệ chuyển đổi nạp tiền, thông lượng giao dịch tại điểm bán.

-

Mở rộng theo lớp giá trị — thanh toán trước, khách hàng thân thiết/thành viên sau, rồi đến bán chéo và phân tích dữ liệu.

Các trường hợp sử dụng ưu tiên

| Trường hợp sử dụng | Lý do phù hợp | Vai trò của ngân hàng |

|---|---|---|

| Khuôn viên trường / căng-tin | Người dùng lặp lại với tần suất cao, thí điểm dễ chứng minh hiệu quả trong thời gian ngắn. | Kênh cấp vốn, ví liên kết, định vị thương hiệu đổi mới. |

| Bệnh viện / phòng khám | Danh tính và thanh toán có thể liên kết tự nhiên trong cùng một hành trình dịch vụ. | Gắn tài khoản ngân hàng, ví bệnh nhân, báo cáo quyết toán. |

| Khuôn viên doanh nghiệp | Mô hình B2B2C rõ ràng, dễ tích hợp với bảng lương và dịch vụ nhân viên. | Ví đồng thương hiệu, liên kết bảng lương, gắn kết ngân hàng doanh nghiệp. |

| Chuỗi bán lẻ | Khối lượng giao dịch lớn, chương trình khách hàng thân thiết và thành viên mạnh. | Tiếp nhận thanh toán điểm bán, tài trợ khuyến mãi, phân tích dữ liệu. |

Bảng thuật ngữ tham chiếu

Danh sách các thuật ngữ kỹ thuật và tên hệ thống sử dụng trong bài viết.

Kết luận

Trusted PalmPay nên được định vị là nền tảng thanh toán và danh tính mới do Mobile-ID dẫn dắt — không phải một tính năng thiết bị hay một thử nghiệm công nghệ đơn lẻ.

Giá trị của giải pháp đến từ việc Mobile-ID đã có đủ các thành phần để biến “thanh toán bằng lòng bàn tay” thành một năng lực vận hành thực chất: thiết bị thu nhận, danh tính, sinh trắc học, điều phối thanh toán, ví điện tử, kiểm soát tin cậy và kết nối ngân hàng — tất cả nằm trong một kiến trúc nhất quán.

Với thị trường Việt Nam, hướng đi phù hợp là bắt đầu từ phạm vi kiểm soát nhỏ, đo lường chặt chẽ và mở rộng theo từng giai đoạn. Khi một ngân hàng có thể chứng minh rằng khách hàng sẵn sàng sử dụng thanh toán dựa trên danh tính trong môi trường có tần suất lặp lại cao, phần còn lại sẽ là bài toán mở rộng hệ sinh thái — không còn là bài toán “công nghệ có khả thi hay không”.

Thảo luận cộng đồng

Bình luận

Bình luận